LIBOR Nedir?

LIBOR (London Inter Bank Offered Rate) üye bankaların katılımıyla belirlenen Londra para piyasalarındaki bankalar arası borç verme faiz oranıdır. ICE Benchmark Administration (IBA) tarafından yayınlanır. Dünyada faiz oranını belirlemek için en yaygın olarak kullanılan oranlardan biridir.Para Birimleri

- USD

- GBP

- EUR

- CHF

- JPY

Vadeler

- Gecelik

- 1 Haftalık

- 1 Aylık

- 2 Aylık

- 3 Aylık

- 6 Aylık

- 12 Aylık

İşlemler

- Türev işlemler

- Krediler, sendikasyonlar

- Borçlanma araçları

- Repo işlemleri

- Seküritizasyon

- KMH, geciken ödemeler

En Çok Bilinen Diğer Referans Faiz Oranları

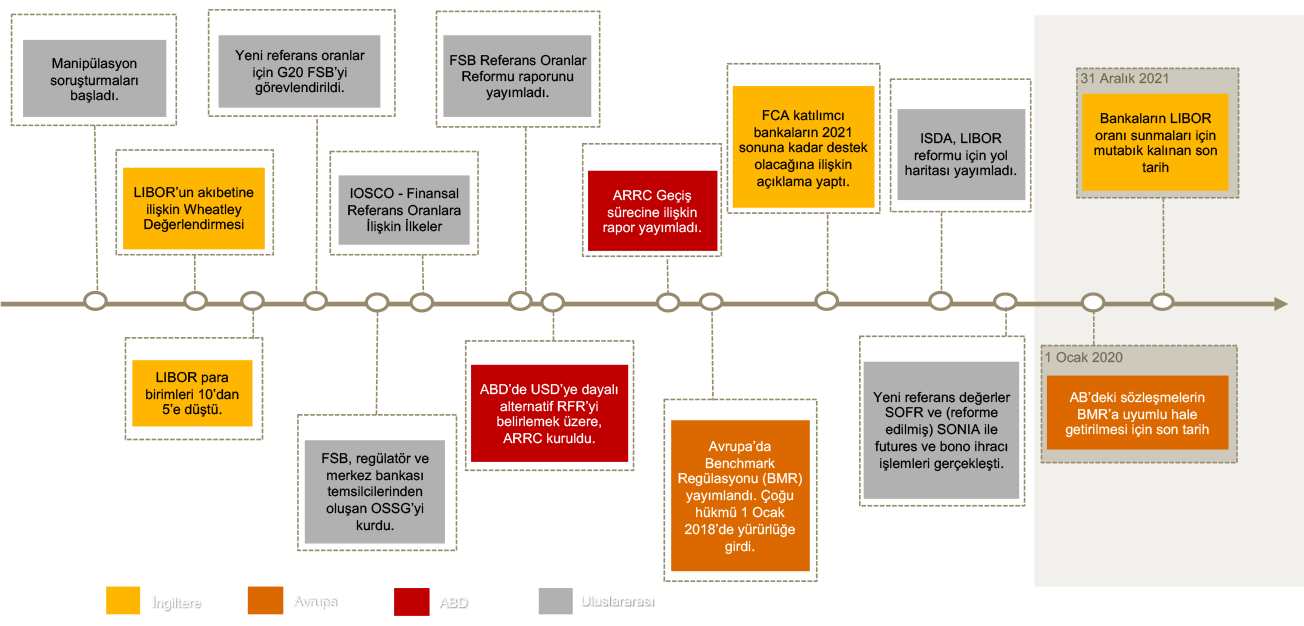

LIBOR'a İlişkin Önemli Gelişmeler

Daha fazla bilgi için;

LIBOR'a Alternatif Referans Faiz Oranları *

Bankalar arası borçlanma piyasasının likiditesinin azalması ile bankalarca verilen oranlar, gerçek işlemlere değil görüşlere dayanmaya başladı. Risksiz olduğu konusunda şüpheler oluşan LIBOR’da ve benzer referans oranlarda reforma gidilmesi veya yeni referans oran çalışmalarının sonucunda gerçek işlem verilerine dayalı aşağıdaki referans oranlar (Risk Free Rates – RFR) oluşturuldu.

|

|

|

|

|

|

|---|---|---|---|---|---|

| Yerine geçeceği LIBOR oranı |

GBP LIBOR | USD LIBOR | EUR LIBOR EURIBOR |

CHF LIBOR | JPY LIBOR |

| Borçlanma Şekli | Teminatsız | Teminatlı | Teminatsız | Teminatlı | Teminatsız |

| Regülatör | İngiltere Merkez Bankası |

New York Federal Rezerv Bankası |

Avrupa Merkez Bankası |

SIX Swiss Exchange |

Japonya Merkez Bankası |

| Yürürlük Tarihi | Nisan 1997 Değiştirme: 23 Nisan 2018 |

3 Nisan 2018 | Ekim 2019 | 25 Eylül 2009 5 Ekim 2017’de tercih edilen RFR ilan edildi. |

Aralık 1992 28 Aralık 2016’da RFR ilan edildi. |

* Bu tabloda yer alan veriler PwC LIBOR tanıtım sunumlarında yer alan verilerden alıntıdır.

LIBOR ve Benzer Referans Faiz Oranlarında Değişimin Getireceği Riskler

LIBOR ve Benzer Referans Faiz Oranlarında Değişimden En Fazla Etkilenecek İşlemler

Türev İşlemler

ISDA’nın, bir referans oranın kalkması halinde başvurulacak hükümler («fallback provisions») için yaptığı çalışmalar kapsamında;

- Aralık 2018’de ISDA Benchmarks Supplement Protocol’ü yayınladı.

- ISDA’ya tabi olan sözleşmelerde değişiklik bu protocol yardımı ile yapılabilecek. Protokol kapsamında taraflar mutabık kalarak uygun opsiyonları seçmeli.

- ISDA kapsamında olmayan türev işlemlerde ise tarafların sözleşme hükümlerinde değişiklik konusunda müzakere etmesi gerekecek.

Borçlanma Araçları

Değişken faizli bonolar ve seküritizasyonlar için;

- Alternative Reference Rates Committee (ARRC-ABD)

- Sterling RFR Working Group

- Association for Financial Markets in Europe (AFME)

sektör görüşlerini alarak çalışmalar yapıyor. Sözleşmelere eklenecek ifadelerle ilgili bir mutabakat henüz sağlanmadı. Tarafların borçlanma araçlarında kullanılacak oranlar ve oranın kalkması halinde eklenecek hüküm ile ilgili mutabakatı gerekli.

Kredi ve Sendikasyonlar

LMA, belirli bir oranın kullanımının durması halinde geçerli olacak hükümleri, 2014 senesinde güçlendirdi. Ancak daha uzun vadeli, çözümlere ihtiyaç bulunuyor. Önerilerde bulunuldu ancak henüz bir ifade belirlenmiş değil.

LMA standardında sözleşme değişiklikleri için LMA’in protokol yayımlaması söz konusu olmayacak.

Tarafların sözleşmelerinde kullanılacak oranlar ve oranın kalkması halinde eklenecek hüküm ile ilgili anlaşmaları gerekecek.

LIBOR ve Benzer Referans Faiz Oranlarında Değişim Sürecinde Neler Yapılmalı?

- Değişikliklerin ilgili kurum açısından getireceği risklerin belirlenmesi – Etkilenen sözleşmelerin tespiti

- İlgili birimlerle (Finans, Muhasebe, Operasyon, Hukuk, vb.) koordineli risk analizi yapılması

- İş birimleri ve ürünlere ilişkin etki analizleri yapılması

- İç birimlerde farkındalık yaratmak için bilgilendirmeler yapılması

- İleri vadeli işlemlere ilişkin yeni sözleşmelerde LIBOR ve diğer riskli görülen oranlara mümkün olduğunca yer verilmemesi

- Sözleşme yenileme çalışmalarına en kısa sürede başlanması

- Gerekli sistem değişiklikleri için çalışmalara başlanması

- Müşterilerde farkındalık yaratmak için bilgilendirme toplantıları yapılması

- Danışmanlardan görüş alınması

*Değişim sürecinden en az etkilenmek için kurumlar tarafından genel olarak alınabilecek örnek aksiyon önerilerini içermektedir. İlgili kurum özelinde inceleme yapılarak daha detaylı bilgi verilmesi mümkündür.

İletişim