Özet

24 Mart 2020 tarihli Resmî Gazetede yayımlanan 518 sıra no.lu Vergi Usul Kanunu Genel Tebliğiyle, koronavirüs (COVID-19) salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen mükelleflerin, Vergi Usul Kanunu’nun mücbir sebep hükümlerinden faydalandırılması hakkında düzenleme ve açıklamalar yapılmıştır.

Gelir İdaresi Başkanlığınca İnteraktif Vergi Dairesinde açılan sorgulama ekranıyla, Tebliğ kapsamında mücbir sebep kapsamına girilip girilmediğini sorgulama olanağı sağlanmıştır.

24.03.2020 tarih ve 31078 mükerrer sayılı Resmî Gazetede yayımlanan 518 sıra no.lu Vergi Usul Kanunu Genel Tebliğiyle, koronavirüs (COVID-19) salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen mükelleflerin, Vergi Usul Kanunu’nun mücbir sebep hükümlerinden faydalandırılması hakkındaki açıklamalar yapılmıştır.

Gelir İdaresi Başkanlığınca İnteraktif Vergi Dairesinde açılan sorgu ekranıyla, Tebliğ kapsamında mücbir sebep kapsamına girilip girilmediğini sorgulama olanağı sağlanmıştır.

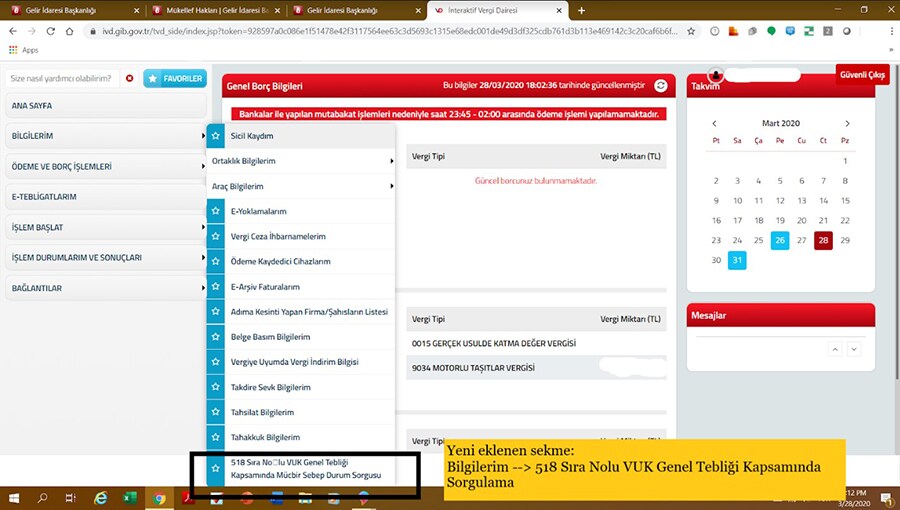

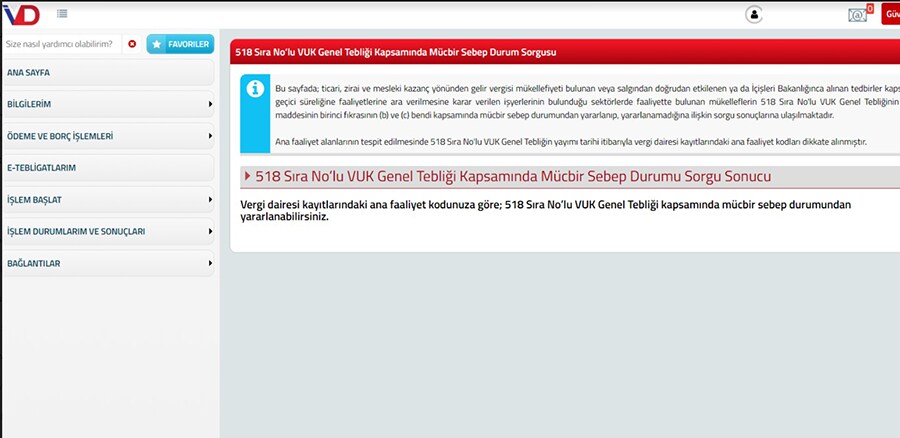

Sorgulama, İnteraktif Vergi Dairesinin sol üst köşesinde yer alan menüden “Bilgilerim” sekmesinden “518 Sıra No’lu VUK Genel Tebliği Kapsamında Mücbir Sebep Durum Sorgusu”’na tıklayarak yapılmaktadır. Buna ilişkin görseller aşağıda yer almaktadır.

518 sıra no.lu Vergi Usul Kanunu Genel Tebliğinde;

- Ana faaliyet alanlarının tespit edilmesinde Tebliğin yayımı tarihi itibariyle vergi dairesi kayıtlarındaki ana faaliyet kodunun dikkate alınacağı,

- Mükellefin vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla Tebliğde sayılan sektörler arasında bulunmamasına rağmen ana faaliyet alanı olarak bu sektörlerden herhangi birisinde fiilen iştigal ettiğini ispat ve tevsik etmesi halinde, mükellefin mücbir sebep kapsamında olup olmadığının tespitinde ana faaliyet kodu yerine fiilen iştigal edilen ana faaliyet alanının dikkate alınacağı,

açıklanmıştır.

İnteraktif Vergi Dairesi sorgulama sonucu, vergi dairesi kayıtlarındaki ana faaliyet kodunu esas alarak verilmektedir. Tebliğde yer alan ve yukarıda özetlenen düzenleme çerçevesinde, vergi dairesi kayıtlarındaki ana faaliyet kodu itibarıyla Tebliğde sayılan sektörler arasında bulunulmamasına rağmen ana faaliyet alanı olarak bu sektörlerden herhangi birisinde fiilen iştigal ediliyorsa, bu durumun ispat ve tevsik edilmesi gerekmektedir. Bu durumda mücbir sebep kapsamında olunup olmadığının tespitinde ana faaliyet kodu yerine fiilen iştigal edilen ana faaliyet alanı dikkate alınacaktır.

Bu bülten hakkında daha detaylı bilgi almak için aşağıdaki kişilerle temasa geçebilirsiniz.

İletişim