Sigorta sektörü artık tahmin edilebilir değil

Bir zamanlar istikrarlı ve tahmin edilebilir olan sigortacılık artık böyle değil. Kârlılığı gözden çıkarmadan büyümek zor, iklim değişikliği belirli risk profillerini geri dönülemez şekilde etkiliyor, dağıtım ihtiyaçları tamamen çok kanallı hâle geldi ve müşteriler kendilerine özel hazırlanmış ürünler bekliyor. Aynı zamanda teknoloji ara vermeden gelişmeye devam ediyor ve yeni oyuncu ekosistemi müşteri kazanımını tehdit ediyor. Bu yüzden, sektör yöneticileri, başarılı olmak için artık bilinçli olarak bir dizi rekabetçi stratejik seçimleri yapmak zorunda. Artan değişim veya değişimden tamamen uzak durma beklentisi artık geçerli değil.

Bu sorunlarla başa çıkmanın zorluğu, COVID-19 pandemisiyle daha da arttı. Müşteri ve çalışan beklentileri 18 ayda, son yirmi yıldan daha çok değişti. Bu durum sektörde yoğun bir baskı yarattı ve sigorta şirketleri bazı durumlarda sadece bir gecede uyum sağlamak zorunda kaldı. Pandemi inişli ve çıkışlı olsa da, değişimin hızı durmak bilmedi.

Bağlılık bir eylemdir, bir kelimeden ibaret değildir

Dönüşüm ve dönüşümden faydalanmaya çalışan yeni katılımcılara rağmen pek çok sigorta şirketi için sevindirici haber, hâlâ başkalarının kolaylıkla kopyalayamadığı rekabetçi avantajlara sahip olmaları. Çoğu pazar segmentinde çok sayıda aktöre yer var ancak tüm rekabetçi gelişmeler tamamen veya eşit bir şekilde herkes için ulaşılabilir değil, bu nedenle sigortacılar genellikle aşağıdaki beş alandan birine odaklanıyor: 1) Dijitalleşme, veri ve entegrasyon, 2) marka ve dağıtım, 3) üst düzey, yenilikçi ürünler, 4) stratejik ortaklıklar, 5) etkili yapılandırma.

Maalesef çoğu sigortacı güçlü yönlerine odaklanmaya çalışsa da, genellikle bu alanlarda yeterli ölçüde yatırım yapmayıp hızlı hareket edemiyor, bu da ortalamanın altında sonuçlar almalarına neden oluyor. Müşterilerimize iş yapış şekillerini tümüyle finanse edip desteklemeleri ve sonuçlardan kendilerini sorumlu tutmaları gerektiğini söylüyoruz. Diğer bir deyişle, harekete geçmediğiniz sürece bağlılık sizi fazla ileri götürmez.

Sigorta şirketleri geçmişte daha belirsiz bir yaklaşımla işin içinden çıkabilse de bu artık mümkün değil. Özel sermaye, varlık yöneticileri ve pazara yeni katılanlar, sektör dönüşümünden faydalanmak için büyük bir odaklılık ve disiplinle hızla hareket ediyor. Belirsiz ve stratejik odaktan yoksun üç-beş yıllık zaman çizelgeleriyle çalışan şirketler büyük bir olasılıkla pazar payını ve hatta şirket hisselerini de kaybedecek.

Belirsiz ve stratejik odaktan yoksun üç-beş yıllık zaman çizelgeleriyle çalışan şirketler büyük bir olasılıkla pazar payını kaybedecek, hatta şirket hisseleri ele geçirilecek.

Gerçek hayattan örnekler: İş yapış şekilleri

Önde gelen sigorta şirketleri geçmiş başarılara güvenmiyor. Güncel kalmak ve büyümek için yeni yollar belirliyorlar.

Veri ve Entegrasyon: Dijital Sadeleştirme

Tekliften satışa kadar tüm taleplerde kusursuz, dijital öncelikli deneyimler yaratmak için ileri teknoloji ve veri yeterliliklerini kullanıyor. Sadelik ve rekabetçi fiyatlarla öne çıkıyor.

Dağıtım: Ekosistem Organizatörü

Satış noktasında başarılı olmak için dağıtım ve ürün sunumlarına odaklanan, genellikle ortaklıklar aracılığıyla, müşterilere “sadece sigortadan daha fazlası”nı sunan bütünleşik bir ekosistem yaratır.

Ürünler: Karşılanmamış İhtiyaçlar Düzenleyicisi

Gelişmiş analiz araçları ve ön ödemeli fiyatlandırmasıyla, hizmet alamayan/yetersiz hizmet alan segmentlere veya yeni ve potansiyel risklere yönelik yenilikçi, farklılaştırılmış ve kişiselleştirilmiş ürünler geliştirir.

Ortaklıklar: Platform Hizmetleri

Diğer sigorta şirketlerine, dağıtımcılara veya başka yakın işletmelere ürünler ve hizmetler sunarak temel becerilerini genişletir. Farklılaşan yetkinlikler ve deneyimleri finanse ederek ölçek yaratır.

Yapılandırma: Ekonomik Değer Yaratıcısı

Fiyatta rekabet etmek ve kilit stratejik alanlarda yatırımlara olanak sağlamak için operasyonları sağlamlaştırmaya odaklanır.

Kazananların özellikleri neler?

Sektörün tüm segmentlerinde çalışarak kazandığımız tecrübeye dayanarak günümüz ortamındaki en başarılı sigortacıların birkaç kilit özelliği olduğunu gözlemledik. Bu sigortacılar özellikle:

Uygun olmayanlara “hayır” der

Stratejik bir yön belirleyin ve buna uymayanlara “hayır” deyin. Sadece finansal hedefler koymak yeterli değil. Bir iş yapış şekline bağlı kalmak, önceden yaptığınız her şeyi yapmaya devam edip önünüze çıkan herhangi bir başka şeyi finanse etmek bir stratejik yön değildir. Liderler öncelik sırasına koymayı bilir.

Stratejilerini tümüyle finanse eder

Büyük projelerine yatırım yapmaktan kaçınmaz veya daha az önemli alanlara dağıtım yapıp kilit yatırımları seyreltmezler. İtibar sahibidirler ve maliyet oranlarını minimuma indiren yapısal, finansal ve vergi yaklaşımları uyguladıkları için genellikle bu yatırımları yapabilirler.

Ürünleri yaratıcı olur

Sadece yeni özellikler eklemenin aksine yeni ürün kategorileri belirleyebilirler ve bunları sunacak marka gücüne sahiptirler. Örneğin erken davrananlar, önemi giderek artan iki konuyu göz önüne alan ürünler tasarlıyor. Ancak, paydaşların Çevresel, Sosyal ve (Kurumsal) Yönetişim (ESG) endişeleri, özellikle emeklilik ve üniversite birikimleri ile çocuk ve yaşlı bakımına ödeme yapma gibi geniş çeşitlilikteki finansal ve hizmet ihtiyaçlar için bir dağıtım pazarı olduğu hâlâ göz ardı ediliyor.

Ortaklıklar kurar ve anlaşmalar yapar

Ortaklıklar kurun ve stratejik hedeflere ulaşmak için anlaşmalar yapın. Sektörde uzun bir geçmişi olan inorganik stratejiler, sigorta şirketleri temel yetkinliklere ve teknolojiyi geliştirmeye odaklandığı için son zamanlarda ivme kazandı. Hatta ortaklıklar ve anlaşmalar, pek çok sigorta şirketi için seçilmiş iş yapış şekillerine olanak sağlamada bir gereklilik haline geldi. Şirketler, ekosistemlere katılıp InsurTech’e yatırım yapıyorlar. Bu tür yatırımların çoğu kendi başlarına oyunun kurallarını değiştiren nitelikte olmasa da, satın alan şirketi stratejik hedefe yaklaştırdıklarında yapmaya değer hâle geliyorlar.

Bununla birlikte, dünyadaki en iyi ekosistemler ve InsurTech yenilikleri stratejinizle uyumlu değilse veya stratejinizi düzgün bir şekilde uygulayamıyorsa size yardımcı olamaz. Sigorta şirketleri, temel ilkelerine ve stratejik büyüme planlarına uyan yeni ortaklar, teknolojiler ve iş modelleri buldukça değerlerini test edebilir ve yeniliği benimseme veya ortaklığı devam ettirme konularında karar alabilir.

Stratejiye öncülük eden teknoloji platformları

Net ve tutarlı bir strateji bile teknolojiniz buna olanak sağlamadığı takdirde başarısızlığa uğrar. Yeni teknolojilere yapılan yatırımların pazara erişime, risk seçimi ve yönetimine, nitelikli finansal bilgilere ve müşteri hizmeti becerilerine erişmenin en iyi yolu olduğunu kabul etmeyen tek bir işletme lideri ile konuşmadık. Fakat çok sayıda sigorta şirketinin “dijitalleşmenin” ötesinde, tutarlı bir stratejiye bağlı kalamadığını gördük. Bu önemli yatırımların işletmeyle nasıl bir ilişki içinde olduğu hakkında sıklıkla bir belirsizlik ve buna bağlı olarak bulanık hedefler söz konusu. Rekabetçi bir avantajı finanse etme konusunda yukarıda yer alan tartışma burada da geçerli. Sigorta şirketleri, güçlü yönlerine ekleme yaparak geliştiren şekillerde tümüyle yatırım yapmalı ve sonuçlarından kuruluşu sorumlu tutmalı. Kendimizi tekrarlama riski pahasına tekrar söylemek gerekiyor ki zaman içinde çoğu sigorta şirketinin bunu yapmadığını defalarca gördük. Müşteriler (ve çalışanlar) giderek artan bir şekilde sigortacıların çevrimiçi perakendeciler kadar kolay çalışılabilir olmalarını bekliyor, yeni girişimciler de onlara tam istediklerini veriyor. Veremediğiniz takdirde, iş ve çalışan kaybına uğramak kaçınılmaz.

Gerçekten stratejik bir teknoloji platformu aşağıdaki özelliklere sahip:

Temel bir işleme sistemi

Etkin bir şekilde poliçeler ve sözleşmeler hazırlayan, ödemelere olanak sağlayan ve mali durum takibi yapan temel bir işleme sistemi. Bunlar için ekstra özelliklere ihtiyacınız yok; yalnızca büyümenize ve gelişmenize yardımcı olacak bir sistem sizin için yeterli.

Dijital veri ve entegrasyon becerileri

Hem kendi verilerinize hem de üçüncü şahıslara ait verilere erişmenizi ve bu verileri anlayabilmenizi sağlayan, yönetim kurulunun karar alabilmesi ve yeni kapasitelerin kurulabilmesi için gerekli olan dijital veri ve entegrasyon becerileri.

Müşteriye/kullanıcıya yönelik sistemler

Çağrı merkezlerine ve müşterilerin girip soru sorabildiği ofislere destek sağlayan, müşteriye/kullanıcıya yönelik oldukça önemli sistemler. Bu sistemler,müşterilerin sorunlarını hızlıca çözmek adına müşteri kimliklerine ve hizmet geçmişlerine hemen ulaşmak zorunda olan sigorta şirketi temsilcilerinin işini kolaylaştırır. Ayrıca etkili bir entegrasyon, yeni ortaklar ve çözümlerle dijital becerilerin hızlıca birleştirilmesini sağlar.

Raporlama ve uyum platformları

Yüksek kaliteli veriler sağlayan, kesin ve doğru finansal raporlama ve muhasebecilik yapan, etkin uyuma olanak sağlayan raporlama ve uyun platformları.

Bulut

Bulut sistemleri; çünkü hiçbir sigortacı artık kendi altyapısını desteklemek zorunda değil, daha da önemlisi muhtemelen desteklememeli. Destekleyenler ise operasyonel esnekliği engelleme riskine giriyor. Sigortacılıkta neredeyse her şey eninde sonunda etkin bir şekilde ölçeklendirme yapabilen, maliyetleri düşüren ve geniş fiyat rekabetine ulaşan sigorta şirketlerinin avantajlı olduğu bir marj oyunu hâline geliyor. Yeni inovasyonlar için hızlıca yapılandırılabilen, bulut teknolojisi için kilit bir avantaj olan uyarlanabilir temellere sahip sigorta şirketleri bu ölçeğe daha hızlı erişebilir.

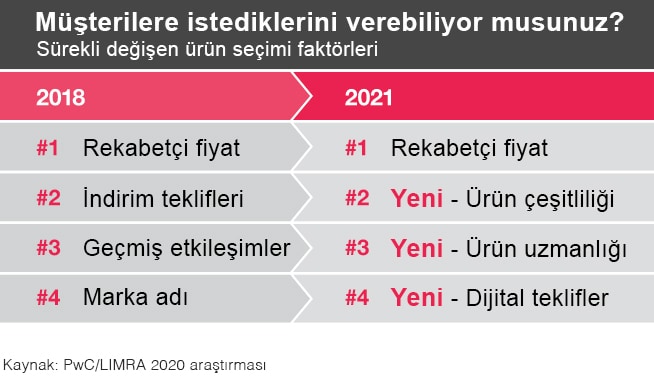

2018-2021 arası değişen müşteri beklentileri

Kaynak: 2018 ve 2021 yıllarında 6.000 sigorta müşterisiyle yapılan PwC araştırmaları

Yol haritası

Bunların hiçbiri kolay değil ve hiçbir şirket başarılı olmak için bu yolların tamamında uzmanlaşmadı. Ancak gerçekten rekabetçi olup en azından şunları yapmamış bir sigorta şirketine şahit olmadık:

- Net hedefler belirleyip onlara bağlı kalmak,

- Tescilli ve ilişkisiz verilere dayanan ve bunları entegre eden bir teknoloji stratejisiyle işletme hedeflerini desteklemek,

- 1 ve 2. maddeleri başarmak için etraflıca yatırım yapmak ve kendini sorumlu tutmak.

Veri ve entegrasyon, marka ve dağıtım, ürünler, stratejik ortaklıklar veya yapılandırma; iş odağınız ne olursa olsun, bu üç husus kesinlikle çok önemlidir.

Sigortada yenilikler: Gelecekte ne var?

Yukarıda tanımladığımız yeterlilik stratejileriyle doğrudan ilişkili olan ve bunları etkileyen bazı kapsamlı ve önemli konulara odaklanacağız. Bugün işe yarayan bir şeyin bundan birkaç ay sonrasında bile işe yaramayabileceğini ve beklentilerimizin geleceğin liderlerini şekillendireceğini kabul ederek pazarda başarılı olmanın güncel yollarına değineceğiz. Aşağıdaki konuları kapsamayı planlıyoruz:

- Alternatif iş ve faaliyet modelleri

- Yatırım ve maliyet stratejileri

- Yetenek savaşı

- ESG değerlendirmeleri

Alternatif iş ve faaliyet modelleri

Alternatif iş ve faaliyet modelleri sigorta sektörünü nasıl dönüştürüyor?

Dışarıdan gelen yeni katılımcıların oluşturduğu baskı ve etki, daha güçlü becerileri teşvik eden yeni modellere doğru hareketi şekillendirmeye devam ediyor. Örneğin çok sayıda sigortacı, yeni konseptlere yatırım yapmak ve bunları test etmek için risk sermayesi dalları oluşturuyor. Diğer sigortacılar ise analiz ve yapay zeka alanlarında yapılan yatırımlar sayesinde riski ayrıştırmada ilerliyor ve anında ödemeli çeşitli sigorta kapsamları sunuyor. Bazı sigorta şirketleri ise ürünleri sadeleştirmek için poliçeleri kısaltmak ve sade bir dil kullanmak gibi birbirleriyle uyumlu çabalar gösteriyor. Bazılarıysa aracıların sayısını azaltarak dağıtım zincirindeki anlaşmazlıkları azaltmaya çalışıyor. Müşteri davranışlarına ilişkin gittikçe parçalı hâle gelen görüşlere dayanan dijital kanalları kullanarak ve özellikle ekosistemler aracılığıyla diğer ürünlere sigortayı dahil ederek bunu başarıyorlar. Bu hareketlerin hepsinin ortak yönü, tüm teknolojilerde yapılan yatırımlar ve modernleştirme, rutin görevlerin makineleşmesi ve insanlar ile teknoloji arasındaki bütünleyici ilişkiye verilen önemin giderek artması.

Yatırım ve maliyet stratejileri

Özel sermaye ve varlık yöneticileri tarafından etkin bir şekilde kullanılanlar dahil yatırım ve maliyet dönüşüm stratejileri

Özel sermayenin gösterdiği gibi operasyonel ve maliyet etkinliklerine net bir şekilde odaklanmak maliyet oranlarını azaltıyor ve rekabetçi avantaj sağlıyor. Bilançonun her iki tarafında verimliliğe ulaşmak için operasyon ve maliyet etkinliğini sağlamaya odaklanmak gerekiyor. Hatta sürdürülebilir “underwriting” avantajına sahip sigorta şirketleri, sürekli olarak denklerinden yüksek performans gösteriyor. Buna ek olarak sigorta şirketleri, kazanç değişkenliğini gidermenin yollarını arayarak özel sermayenin liderliğini takip ediyor; yeni ürünler ve hizmetlerle çeşitlilik yaratmak için ortaya çıkan fazla kapasiteyi kullanıyor. Son olarak, spin-off ve diğer anlaşmalar köklü sigorta şirketleri arasında oldukça yaygın hale geldi. Bu durum çoğunlukla satın alma gibi yollarla temel işlerini ikiye katlayan ve diğer işlerini bırakan sigorta şirketlerinden kaynaklanıyor. Odak alanlarının yeniden tanımlanması, ölçeği arttırmaya yardımcı olmanın yanı sıra, rekabetçi kalabilmek için gerekli teknoloji yatırımlarının maliyetlerini sadeleştiriyor ve azaltıyor.

Yetenek savaşı

Stratejinizi hayata geçiren ve işletmenin geleceğini elinde tutan iş gücü

Sigortacılar, yetenek savaşında kendine güvensiz hissediyor. Diğer “çekici” sektörlerin yanında, en iyi yetenekleri kendine çekme ve elinde tutma konusunda geride kaldıklarını düşünüyorlar, böyle düşünmekte de çoğunlukla haklılar. Ancak çalışanların işverenlerden beklentilerinin ve işin doğasının son zamanlarda değişmesi, sigortacılara oyun alanında öne geçmek için harika bir fırsat sunuyor. Temkinli ve ikna edici bir şekilde esneklik gösteren, gelişim imkanlarına sahip anlamlı kariyer yolları sunan şirketler, sigortacılığın da her sektör kadar profesyonel ve kişisel olarak cazip olabileceğini gösteriyor. Diğer bir deyişle sigortacıların savunmadan hücuma geçme vakti geldi.

ESG değerlendirmeleri

Yatırım stratejisi ve underwriting’den kamu algısına kadar ESG değerlendirmelerinin artan genişliği ve önemi

Sigorta sektörü uzun bir süre çevresel sorunlara büyük önem verdi çünkü bu sorunlar sigorta şirketlerinin risk ve ödeme taleplerini değerlendirme şekillerini doğrudan etkiliyor. Buna karşılık sürdürülebilirlik ve yönetişim de aynı oranda önemli hale geliyor. Sürdürülebilirlik konusunda sigortacılar iş modellerini giderek daha dikkatli bir şekilde inceliyor. Örneğin, iklime ilişkin riskleri sigorta etmekle bu riskleri artırabilecek underwriting girişimleri arasındaki doğru denge nedir? Bu tür sürdürülebilirlik endişeleri yönetişim konularıyla doğrudan ilişkilidir. Sigorta liderleri artık yatırımlarından, işlerini nasıl sigorta ettiklerine kadar her şeyi kapsayan ve gittikçe daha detaylı hâle gelen resmi ESG raporlama gerekliliklerini karşılamak zorundadır. Yatırımcılar, müşteriler ve iş gücü de bunlarla yakından ilgilenmektedir.

İletişim

Bizi takip edin